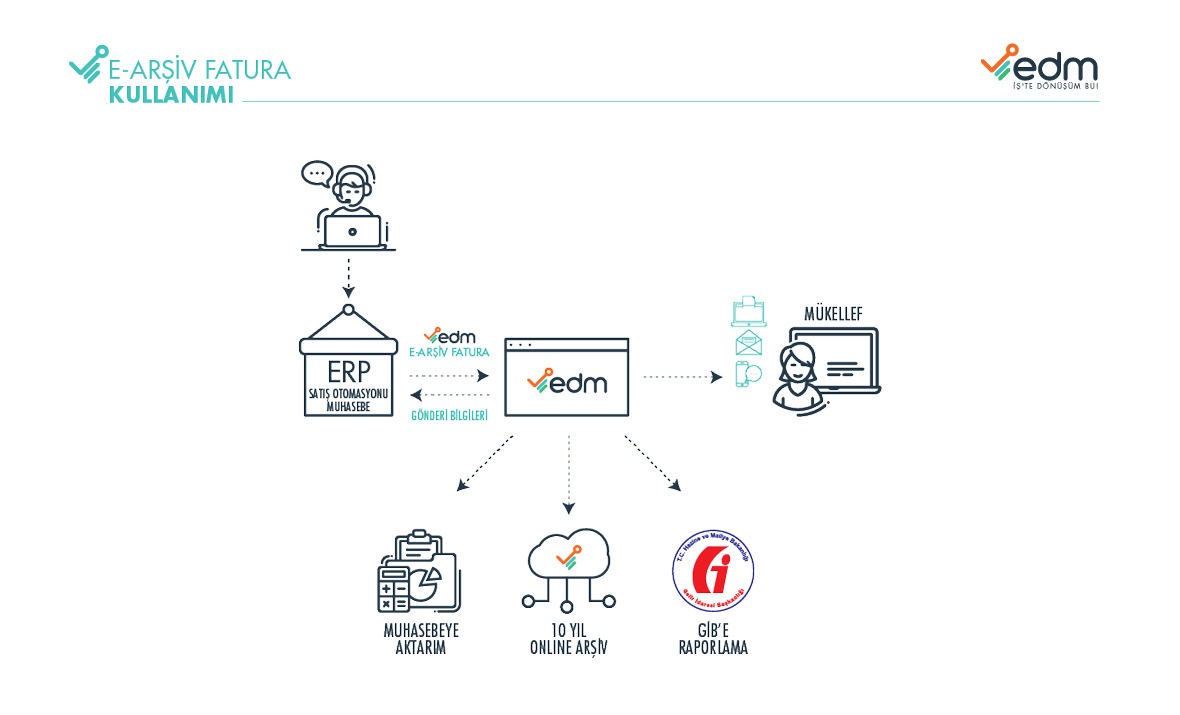

E-Arşiv Fatura

Firmaların E-Faturaya geçmemiş kurumsal ve bireysel müşterilerinin bildirdikleri herhangi bir mail adresine ya da SMS numarasına PDF formatında gönderilen ve 10 yıl boyunca elektronik ortamda online erişime açık saklanan dijital fatura tipidir.

Mükellefler E-Arşiv Fatura uygulamasını, kendi bilgi işlem sistemi veya Başkanlıktan izin almış özel entegratör bilgi işlem sistemi üzerinden olmak üzere iki yöntemle kullanabilirler.

E-Fatura mükellefleri ile E-Arşiv Fatura mükellefleri birebir aynıdır.

E-FATURA İLE E-ARŞİV FATURA ARASINDAKİ FARK NEDİR?

-

E-Fatura sadece E-Faturaya geçmiş mükelleflere gönderilir.

-

E-Arşiv Fatura, E-Fatura geçmeyen tüm kurumlara ve bireylere gönderilir.

-

E-Fatura GİB üzerinden muhatabına E-Fatura kapalı devre sistem üzerinden ulaştırılır, gönderici ve alıcı bu sistem üzerinden kullanıcılarıyla işlem yapabilirler, dolayısıyla GİB anında haberdar olur, iptal edilemez, ancak muhatap ret ya da iade yapabilir.

-

E-Arşiv Fatura muhatabına mail ya da SMS ile ulaştırılır, GİB’e bir sonraki gün saat 24:00'de kadar raporlanır.

KİMLER E-ARŞİV FATURA UYGULAMASINA GEÇEBİLİR?

Herhangi bir ciro ya da fatura miktar sınırlaması olmaksızın isteyen firma dilediği zaman E-Arşiv Faturaya geçebilir. İki tür E-Arşiv Fatura kullanıcısı vardır;

Birinci tür kullanıcılar zorunluluk kapsamında E-Arşiv Faturaya geçiş yapan kullanıcılar. Eğer siz de devlet tarafından açıklanan yıllık ciro limitini aştıysanız, zorunlu E-Fatura mükellefi olursunuz ve takip eden sene başı itibariyle E-Faturaya geçişinizi tamamlamanız gerekmektedir.

İkinci tür ise gönüllü E-Fatura kullanıcısıdır. Özellikle e-ticaret yapan, kargo ile fatura gönderen, yeni iş kurup fatura ve kâğıt masrafından tasarruf etmek isteyen, arşivleme, operasyonel iş gücünü azaltmak isteyen ve profesyonellik kazanmak isteyen işletmeler sağladığı avantajlardan dolayı E-Arşiv Faturayı tercih eden tüm firmalar E-Arşiv Faturaya geçiş yapabilir.

E-ARŞİV FATURA ZORUNLU MU?

E-ARŞİV FATURA AVANTAJLARI

MALİYETLERİNİZİ MİNİMİZE EDER

EDM E-Fatura ve E-Arşiv Fatura ile kâğıt, baskı, kargo, arşivleme gibi zaman ve para maliyetleriniz EDM E-Fatura çözümü ile minimum seviyelere düşürürsünüz.

OPERASYONUNUZ HIZLANIR VE VERİMLİLİĞİ ARTAR

EDM E-Fatura ve E-Arşiv Fatura ile çalışanlarınızın operasyonel iş gücünü ortadan kaldırarak daha verimli alanlarda faaliyet göstermesine olanak tanırsınız.

ANINDA VE GÜVENİLİR FATURA AKIŞI SAĞLAR

Faturalarınız, kullandığınız ERP ve muhasebe programları içinden ve EDM sistemleri üzerinden anında muhataplarına ulaşır. Gönderdiğiniz ve aldığınız faturaların %100 gerçek olduğundan emin olursunuz.

YASAL GEÇERLİ / GÜVENLİ SAKLAMA VE ONLİNE ERİŞİM OLANAĞI VERİR

Faturalarınız, EDM sistemlerinde 10 yıl boyunca 4 yedeklemeli ve 3DS şifreleme teknolojisiyle en güvenli şekilde saklanır. Faturalarınıza dilediğiniz an online erişebilir, tek tek ya da toplu olarak tekrar gönderme, görüntüleme ve pdf / baskı alma gibi işlemleri yapabilirsiniz.

DOĞAYA DESTEK VERİR

Her yıl uğruna milyonlarca ağaç kesilen kâğıtlar yerine elektronik ortama taşınan faturaların bu çözümü, doğanın korunması adına da büyük katkıda bulunmuş olursunuz.

İMAJINIZI YÜKSELTİR

E-Fatura ve E-Arşiv Faturaya geçme olgusu, tüm müşterileriniz ve iş ortaklarınızda nezdinde; teknolojiyi kullanan, modern yönetilen, şeffaf ve kanunlara uygun iş yapan sağlam güvenilir firma imajınızı pekiştirecektir.

VE

Hızlı mutabakat ve nakit akışı, elektronik iç ve dış denetim için uygun altyapı, hızlı uyuşmazlık çözümü ve uluslararası standartlara uyum gibi daha sayısız faydalara kavuşursunuz.

NEDEN EDM E-ARŞİV FATURA

ERP VE MUHASEBE PROGRAMINIZA TAM ENTEGRASYON

550+ yakın ERP ve muhasebe programı ile anlaşmalı olan EDM ayrıcalığıyla ERP sistemi ve muhasebe programına tam entegre hizmet alacak, yani giden faturalarınız bu sistemlerinizden otomatik gidecek, gelen faturalarınız sistemlerinizin cari ve stoklarına otomatik işlenecek ve müşaviriniz programına otomatik aktarılacaktır.

EDM Akıllı VKN Uygulaması sayesinde muhasebe programından fatura düzenleyip kaydettiklerinde E-Fatura mı, E-Arşiv Fatura mı gönderileceğine EDM Sistemi kendi karar verir.

TÜM RESMİ MUHASEBELERE TAM OTOMATİK AKTARIM

EDM resmi muhasebeye aktarım modülü sayesinde, tüm giden ve gelen faturalarınızı dilediğiniz aralıklarla mali müşavirinizin kullandığı resmi muhasebe programına aktarabilirsiniz. Bunun için tek yapmanız faturaları toplu seçip ilgili resmi muhasebe programının adının yazdığı kutucuğu kliklemekten ibaret.

Böylece tüm E-Fatura, E-Arşiv Fatura ve E-Makbuzlarını, tüm muhasebe programlarına tek tuşla aktararak fişlerin otomatik oluşması sağlanır.

ANAHTAR TESLİM HIZLI KURULUM

Siz, EDM ile çalışmaya karar verdikten sonra, mali mühür temini, GİB E-Fatura, E-Defter vb. tüm başvurular ve mali mührünüzün çalıştırılması dâhil tüm işlemler, EDM saha temsilciniz tarafından halledilir. Sonrasında EDM merkez 30 dakika içinde portalinizi açar ve kullandığınız ERP ve muhasebe programına entegrasyonunuzu sağlar.

Mobil masaüstü ve Bulut uygulamaları birbirine senkronize çalışmakta olup ücretsizdir.

7/24 ÖZEL MÜŞTERİ TEMSİLCİ

İlinizde sizlere özel atanan satış ve servis saha temsilciliği tarafından tüm başvuru, kurulum, eğitim ve teknik servis desteği alır. EDM merkezde, 7/24 arayabileceği bir asıl birde yedek müşteri temsilcisi size özel atanır.

AVANTAJLI FİYATLAR

EDM E-Fatura ve E-Arşiv Fatura ile kâğıt, baskı, kargo, arşivleme gibi zaman ve para maliyetleriniz EDM E-Fatura çözümü ile minimum seviyelere düşürürsünüz.

SABİT ÜCRETSİZ VE KONTÖR YAKMASIZ ETİK ÜCRETLENDİRME

EDM, aylık sabit, yıllık sabit, güncelleme, kota aşımı gibi her ne ad altında olursa olsun etik olmayan aldatıcı ve gizli tarifeler uygulamaz, kalan kontörünüz ay sonu ve yılsonu gibi bahanelerle yakmaz, 5 yıl devreder. E-Fatura portal aktivasyonları ücretsizdir. ERP programınıza entegrasyon ücretini bir kerelik ödersiniz ve ömür boyu kullanırsınız. Kullanımınız boyunca kontör ücreti dışında hiçbir ücret ödemezsiniz.

Müşterilere faturalar sınırsız ücretsiz yani kontör düşmeden mail ile gönderilir, kendilerine gelen tüm E-Fatura ve E-Arşiv Faturalar da ücretsiz mail ile alınır.

Yeni Yönetmelikler ve Gelişen teknolojilere uyum ömür boyu ücretsizdir.

EDM müşterileri hiçbir ek ödeme olmaksızın cep telefonlarından E-Fatura gönderip alabilirler.

DİĞER NEDENLER:

-

Tek tuşla fatura iade, fatura tekrarlama, satırda 8 iskonto alanı, KDV dahil hariç fatura opsiyonu, seri no, müşteri ve kullanıcıya göre tasarım gibi pek çok özellik kullanılır.

-

Mali Müşavirler tüm mükelleflerini tek şifre ile tek arayüzden bütün şirket ve şubelerini yönetilmesi sağlanır.

-

3DS şifreleme teknolojisiyle en yüksek güvenlik

-

Depository arşiv teknolojisi ile ilelebet tüm yazılımlara uyumluluk garantisi

-

Online VKN kontrolü ile otomatik E-Fatura ve E-Arşiv Fatura gönderim kararı

-

Grup şirket ve şube tanımlaması ile tek platformdan yönetim yeteneği

-

Sınırsız kullanıcı tanımlama imkânı

-

İlgili alıcıya E-Faturayı tekrar gönderebilme seçeneği

-

Tam metin arama imkânı ile faturadaki her alanı arama

-

Süreç yönetimi ve bildirimleri

-

Gelişmiş raporlama imkânı

E-ARŞİV FATURANIN SEKTÖR BAZINDA FAYDALARI

Kâğıt fatura basma ve gönderme maliyetini ortadan kaldıran E-Fatura ve E-Arşiv Fatura uygulamasıyla kâğıda fatura basma dönemi yavaş yavaş tarih oluyor. Günümüzde özellikle, çok sayıda fatura kesen işletmeler için önemli kolaylıklar sağlayan bir uygulama olduğundan işletmeler arasında hızla kendisine yer bulmuştur.

Örneğin, müşteri sayısı, iş yaptığı partner sayısı ya da tedarikçi sayısı yüksek firmaları düşünecek olursak E-Fatura ve E-Arşiv Faturaya geçmesi, her ay milyonlarca faturanın ikinci nüshalarını klasörler dolusu raflarda arşivlemekten kurtulması anlamına gelmektedir.

E-Fatura ve E-Arşiv Faturanın firmalara sağladığı operasyonel hız, doğruluk, netlik ve verimlilik, firmaların bu hizmetlere geçmesinde ger geçen gün daha fazla rol oynamaktadır. E-Fatura ve E-Arşiv Faturanın en çok revaçta olduğu sektörlere sağladığı faydalardan örnekler:

HASTANELER

Hastanelerin kurumsal veya bireysel müşterilerine faturalarını veya fişlerini kâğıt ortamında kesmesi durumudur. Hastanelerin faturalarını kâğıt olarak kesmesi sağlık hizmeti alan ama evine bir an önce gidip dinlemesi ve iyileşmesi gereken hastaları uzun süre bekletilmesine neden olmaktadır. Bu durumdan ötürü hastaların memnuniyetsizliği artmakta ve sağlığına kavuşturduktan sonra da kendine daha hızlı hizmet veren hastaneyi seçmeye başlamaktadır.

Hâlbuki sağlık hizmeti alan hastanın mail adresi alınarak Arşiv Fatura ile mailine gönderilecek faturanın yasal geçerliliği olduğu gibi hızlı işlem yapılarak hasta memnuniyeti ve hastanın evine daha kısa sürede dönmesi de sağlanmış olacaktır.

Sağlık sektöründe bu denli acil hızlı işlem ihtiyacı varken E-Fatura sistemine geçiş sağlanması tüm sağlık sektöründe hizmet veren firmaları zamandan ve maliyetlerden tasarruf etmesine yarar sağlayacaktır. Ayrıca Arşiv Fatura’ya gönüllü geçen firmaların çalışanlarının daha yararlı çalışma şekline kavuşması ve çalışma memnuniyetinin artmasına yarar sağlamış olacaktır. En kısa sürede E- Fatura kullanımında yerinizi alarak hem şirket içi tasarruf sağlayın hem de doğaya katkıda bulunmuş olacaksınız.

OTELLER

Öncelikle otele gelen her müşteri fatura talep ediyor. Ardından kullanılan ön muhasebe programına kayıt açılıyor, fatura bilgileri oluşturup orada kaydediliyor. Daha sonra resepsiyon çalışanı matbu evrak halinde bulunan dosya içerisinde ön muhasebe programıma girdiği verileri tekrar girerek yazıcıya kâğıt çıktı olarak göndermek üzere evrakı oluşturuyor. Ardından oluşturduğu evrakı yazdırması için yazıcıya gönderiyor.

Hay aksi yazıcının mürekkebi bitmiş! Durumu müşteriye bildirerek biraz daha beklemesi için siz isterseniz şöyle buyurun oturun size bir çay ikram edelim diyerek nezaketen bekletme isteğini dile getiriyor. Tabi bu süreç içerisinde müşteri bu evreye gelene kadar zaten yaklaşık 15 dakikasını kaybetmiştir. Oldu ki o arada bir kafile giriş yapmak istedi. Bu durumda diğer müşterilerle de ilgilenilmesi için resepsiyon da bir den eleman artışı olacak ve bu yoğunluk iş çözümlemek amaçlı bir eylem olacaktır.

Bu bir çözüm müdür bakıldığında evet ama aslında hayır. O süreçte desteğe gelen her arkadaşı başka bir görevi vardı bu görevlerinden feragat ederek mevcut müşterinin memnuniyetsizliğini sağlayabilirler. Bunun yanı sıra bu örneğin başında bahsetmiş olduğum sadece bir fatura bekleyen müşterimizi de unutmamalıyız.

Resepsiyondaki her görevlinin müşterinin fatura detaylarını görmesi, faturaların 3. Nüshalarının resmi muhasebeye elle girilmesi, seyahat sonrasında faturasını kaybeden müşterilerin otelinden tekrar fatura aslı gibidir ibaresiyle istemesi gibi onlarca olumsuz işi ve sonucunu, E-Fatura ile bertaraf edebilirsiniz.

İş akış sürecinin dijitalleşmesi verimi ve memnuniyeti birlikte getirecektir. E-Dönüşümün Maliyeti <Zaman + Kâğıt + Baskı + Emek + 10 Yıl Arşiv Alanı)

Bu denklemde hem daha hızlı iş akışı sağlanmış olacaktır hem de maliyet açısında daha verim sağlanacaktır. Sıra bize gelmesini bekleyeceğimize E-Dönüşüme hemen başlamak için yarın güzel bir gün olacaktır.

PERAKENDE

Perakende satış ile birlikte her türlü ihtiyacımızı tek bir yerden karşılayabilmekteyiz. Aylık ihtiyaçlarımızı tek bir yerden karşılayabilsek bile, evet ya da firmalarımıza kucak dolusu faturalar ile dönmekten maalesef kurtulamıyoruz. Üstelik sadece kucak dolusu fatura ile dönmekle kalmayarak, aldığımız ürünler de sorun çıkmasına karşın bu faturaları uzun bir süre saklamak zorunda kalabiliyoruz. Eğer faturayı kaybedersek ve kısa süre içinde aldığımız üründe bir sorun çıkar ise yine maalesef paramızı çöpe atmışçasına hiçbir değişim ve tadilat işlemlerinden faydalanamıyoruz.

E-Fatura ile birlikte perakende satışın yapıldığı yerlerde kasalarda ki uzun fatura kuyrukları da kayboldu. Sadece kuyruklar değil yazıcıdan gelen kulak tırmalayan ve hiç bitmeyen gürültülü yazıcılarda kayboldu. Böylece perakende mağazaları daha refah yerler haline gelerek, tüketiciyi daha çok cezbetmeye başlamıştır.

Sattığımız ürünler karşılığında kestiğimiz faturaların bilhassa şehir dışına ulaşmalarında ciddi sorunlar yaşanmaktaydı. Faturanın kaybolması, geç ulaşması gibi sorunlar günlük yaşantımızın bir parçası olmuştur. Bu tip sorunlar ile birlikte yüzlerce ödemede ciddi gecikmeler meydana gelmektedir. Bu da şirketlere çeşitli zararlar vermektedir. Arşiv Faturada ise kestiğiniz faturalar saniyeler içinde tüketiciye iletilmektedir. Üstelik faturada meydana gelen yanlışlıklar 1-2 dakika gibi kısa sürede düzeltilerek tekrar müşteriye iletilebilmektedir. Böylece Arşiv Fatura hem şirketimizin maddiyatını hem de müşteriler ile yaşanan sorunları minimum seviyeye indirmektedir. Böylece hem üretici hem tüketici, iç rahatlığı ve daha güvenli şekilde alışverişlerini tamamlayabilmektedir.

E-ARŞİV FATURA İSTİSNA KODLARI

|

KOD

|

AÇIKLAMA

|

|

101

|

İhracat İstisnası

|

|

102

|

Diplomatik İstisna

|

|

103

|

Askeri Amaçlı İstisna

|

|

104

|

Petrol Arama Faaliyetlerinde Bulunanlara Yapılan Teslimler

|

|

105

|

Uluslararası Anlaşmadan Doğan İstisna

|

|

106

|

Diğer İstisnalar

|

|

107

|

7/a Maddesi Kapsamında Yapılan Teslimler

|

|

108

|

Geçici 5. Madde Kapsamında Yapılan Teslimler

|

|

151

|

ÖTV - İstisna Olmayan Diğer

|

|

201

|

17/1 Kültür ve Eğitim Amacı Taşıyan İşlemler

|

|

202

|

17/2-a Sağlık, Çevre Ve Sosyal Yardım Amaçlı İşlemler

|

|

204

|

17/2-c Yabancı Diplomatik Organ Ve Hayır Kurumlarının Yapacakları Bağışlarla İlgili Mal Ve Hizmet Alışları

|

|

205

|

17/2-d Taşınmaz Kültür Varlıklarına İlişkin Teslimler ve Mimarlık Hizmetleri

|

|

206

|

17/2-e Mesleki Kuruluşların İşlemleri

|

|

207

|

17/3 Askeri Fabrika, Tersane ve Atölyelerin İşlemleri

|

|

208

|

17/4-c Birleşme, Devir, Dönüşüm ve Bölünme İşlemleri

|

|

209

|

17/4-e Banka ve Sigorta Muameleleri Vergisi Kapsamına Giren İşlemler

|

|

211

|

17/4-h Zirai Amaçlı Su Teslimleri İle Köy Tüzel Kişiliklerince Yapılan İçme Suyu teslimleri

|

|

212

|

17/4-ı Serbest Bölgelerde Verilen Hizmetler

|

|

213

|

17/4-j Boru Hattı İle Yapılan Petrol Ve Gaz Taşımacılığı

|

|

214

|

17/4-k Organize Sanayi Bölgelerindeki Arsa ve İşyeri Teslimleri İle Konut Yapı Kooperatiflerinin Üyelerine Konut Teslimleri

|

|

215

|

17/4-l Varlık Yönetim Şirketlerinin İşlemleri

|

|

216

|

17/4-m Tasarruf Mevduatı Sigorta Fonunun İşlemleri

|

|

217

|

17/4-n Basın-Yayın ve Enformasyon Genel Müdürlüğüne Verilen Haber Hizmetleri

|

|

218

|

17/4-o Gümrük Antrepoları, Geçici Depolama Yerleri, Gümrüklü Sahalar ve Vergisiz Satış Yapılan Mağazalarla İlgili Hizmetler

|

|

219

|

17/4-p Hazine ve Arsa Ofisi Genel Müdürlüğünün işlemleri

|

|

220

|

17/4-r İki Tam Yıl Süreyle Sahip Olunan Taşınmaz ve İştirak Hisseleri Satışları

|

|

221

|

Geçici 15 Konut Yapı Kooperatifleri, Belediyeler ve Sosyal Güvenlik Kuruluşlarına Verilen İnşaat Taahhüt Hizmeti

|

|

223

|

Geçici 20/1 Teknoloji Geliştirme Bölgelerinde Yapılan İşlemler

|

|

225

|

Geçici 23 Milli Eğitim Bakanlığına Yapılan Bilgisayar Bağışları İle İlgili Teslimler

|

|

226

|

17/2-b Özel Okulları, Üniversite ve Yüksekokullar Tarafından Verilen Bedelsiz Eğitim Ve Öğretim Hizmetleri

|

|

227

|

17/2-b Kanunların Gösterdiği Gerek Üzerine Bedelsiz Olarak Yapılan Teslim ve Hizmetler

|

|

228

|

17/2-b Kanunun (17/1) Maddesinde Sayılan Kurum ve Kuruluşlara Bedelsiz Olarak Yapılan Teslimler

|

|

229

|

17/2-b Gıda Bankacılığı Faaliyetinde Bulunan Dernek ve Vakıflara Bağışlanan Gıda, Temizlik, Giyecek ve Yakacak Maddeleri

|

|

230

|

17/4-g Külçe Altın, Külçe Gümüş Ve Kiymetli Taşlarin Teslimi

|

|

231

|

17/4-g Metal Plastik, Lastik, Kauçuk, Kağit, Cam Hurda Ve Atıkların Teslimi

|

|

232

|

17/4-g Döviz, Para, Damga Pulu, Değerli Kağıtlar, Hisse Senedi ve Tahvil Teslimleri

|

|

234

|

17/4-ş Konut Finansmanı Amacıyla Teminat Gösterilen ve İpotek Konulan Konutların Teslimi

|

|

235

|

16/1-c Transit ve Gümrük Antrepo Rejimleri İle Geçici Depolama ve Serbest Bölge Hükümlerinin Uygulandığiı Malların Teslimi

|

|

236

|

19/2 Usulüne Göre Yürürlüğe Girmiş Uluslararası Anlaşmalar Kapsamındaki İstisnalar (İade Hakkı Tanınmayan)

|

|

237

|

17/4-t 5300 Sayılı Kanuna Göre Düzenlenen Ürün Senetlerinin İhtisas/Ticaret Borsaları Aracılığıyla İlk Teslimlerinden Sonraki Teslim

|

|

238

|

17/4-u Varlıkların Varlık Kiralama Şirketlerine Devri İle Bu Varlıkların Varlık Kiralama Şirketlerince Kiralanması ve Devralınan Kuruma Devri

|

|

239

|

17/4-y Taşınmazların Finansal Kiralama Şirketlerine Devri, Finansal Kiralama Şirketi Tarafından Devredene Kiralanması ve Devri

|

|

240

|

17/4-z Patentli Veya Faydalı Model Belgeli Buluşa İlişkin Gayri Maddi Hakların Kiralanması, Devri ve Satışı

|

|

250

|

Diğerleri

|

|

301

|

11/1-a Mal İhracatı

|

|

302

|

11/1-a Hizmet İhracatı

|

|

303

|

11/1-a Roaming Hizmetleri

|

|

304

|

13/a Deniz Hava ve Demiryolu Taşıma Araçlarının Teslimi İle İnşa, Tadil, Bakım ve Onarımları

|

|

305

|

13/b Deniz ve Hava Taşıma Araçları İçin Liman Ve Hava Meydanlarında Yapılan Hizmetler

|

|

306

|

13/c Petrol Aramaları ve Petrol Boru Hatlarının İnşa ve Modernizasyonuna İlişkin Yapılan Teslim ve Hizmetler

|

|

307

|

13/c Maden Arama, Altın, Gümüş, ve Platin Madenleri İçin İşletme, Zenginleştirme Ve Rafinaj Faaliyetlerine İlişkin Teslim Ve Hizmetler*KDVGUT-(II/8-4)]

|

|

308

|

13/d Teşvikli Yatırım Mallarının Teslimi

|

|

309

|

13/e Liman Ve Hava Meydanlarının İnşası, Yenilenmesi Ve Genişletilmesi

|

|

310

|

13/f Ulusal Güvenlik Amaçlı Teslim ve Hizmetler

|

|

311

|

14/1 Uluslararası Taşımacılık

|

|

312

|

15/a Diplomatik Organ Ve Misyonlara Yapılan Teslim ve Hizmetler

|

|

313

|

15/b Uluslararası Kuruluşlara Yapılan Teslim ve Hizmetler

|

|

314

|

19/2 Usulüne Göre Yürürlüğe Girmiş Uluslar Arası Anlaşmalar Kapsamındaki İstisnalar

|

|

315

|

14/3 İhraç Konusu Eşyayı Taşıyan Kamyon, Çekici ve Yarı Romorklara Yapılan Motorin Teslimleri

|

|

316

|

11/1-a Serbest Bölgelerdeki Müşteriler İçin Yapılan Fason Hizmetler

|

|

317

|

17/4-s Engellilerin Eğitimleri, Meslekleri ve Günlük Yaşamlarına İlişkin Araç-Gereç ve Bilgisayar Programları

|

|

318

|

Geçici 29 3996 Sayılı Kanuna Göre Yap-İşlet-Devret Modeli Çerçevesinde Gerçekleştirilecek Projeler, 3359 Sayılı Kanuna Göre Kiralama Karşılığı Yaptırılan Sağlık Tesislerine İlişkin Projeler ve 652 Sayılı Kanun Hükmünde Kararnameye Göre Kiralama Karşılığı Yaptırılan Eğitim Öğretim Tesislerine İlişkin Projelere İlişkin Teslim ve Hizmetler

|

|

319

|

13/g Başbakanlık Merkez Teşkilatına Yapılan Araç Teslimleri

|

|

320

|

Geçici 16 (6111 sayılı K.) İSMEP Kapsamında İstanbul İl Özel İdaresi´ne Bağlı Olarak Faaliyet Gösteren "İstanbul Proje Koordinasyon Birimi"ne Yapılacak Teslim ve Hizmetler

|

|

321

|

Geçici 26 Birleşmiş Milletler (BM) ile Kuzey Atlantik Antlaşması Teşkilatı (NATO) Temsilcilikleri ve Bu Teşkilatlara Bağlı Program, Fon ve Özel İhtisas Kuruluşları ile İktisadi İşbirliği ve Kalkınma Teşkilatına (OECD) Resmi Kullanımları İçin Yapılacak Mal Teslimi ve Hizmet İfaları, Bunların Sosyal ve Ekonomik Yardım Amacıyla Bedelsiz Olarak Yapacakları Mal Teslimi ve Hizmet İfaları İle İlgili Bunlara Yapılan Mal Teslimi ve Hizmet İfaları

|

|

322

|

11/1-a Türkiye ´de İkamet Etmeyenlere Özel Fatura ile Yapılan Teslimler (Bavul Ticareti)

|

|

323

|

13/ğ 5300 Sayılı Kanuna Göre Düzenlenen Ürün Senetlerinin İhtisas/Ticaret Borsaları Aracılığıyla İlk Teslimi

|

|

324

|

13/h Türkiye Kızılay Derneğine Yapılan Teslim ve Hizmetler ile Türkiye Kızılay Derneğinin Teslim ve Hizmetleri

|

|

325

|

13/ı Yem Teslimleri

|

|

326

|

13/ı Gıda, Tarım ve Hayvancılık Bakanlığı Tarafından Tescil Edilmiş Gübrelerin Teslimi

|

|

327

|

13/ı Gıda, Tarım ve Hayvancılık Bakanlığı Tarafından Tescil Edilmiş Gübrelerin İçeriğinde Bulunan Hammaddelerin Gübre Üreticilerine Teslimi

|

|

350

|

Diğerleri

|

|

351

|

KDV - İstisna Olmayan Diğer

|

E-BELGE SERVİSLERİNİN AKTİVASYON VE İMZALANMASI